借入額はいくらになる?建築費用から住宅ローン借入額を考える時の注意点

毎月の家賃7万円払うんだったら住宅ローンを借りて新築を建てた方がいい?

確かに新築の方が日常の生活を豊かにする事はできますが、建設費用やその他でかかる費用を考えておかないと建ててから苦労します。

じゃあ、借入額を多くすればいいの?

借入額の目安は年収の約7倍とされています。

その他に、返済額は手取りの給与の25%以下、退職後のローン残高が1,000万以下にするのが望ましいです。

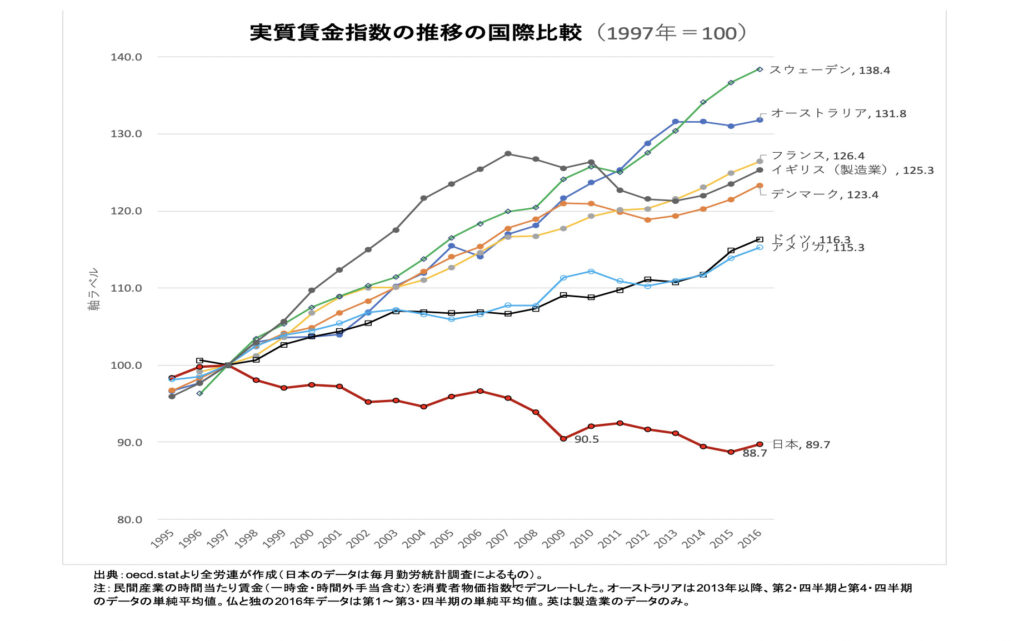

世界の実質賃金は上がっているのに対して、日本の実質賃金は1997年から下がっているか横ばいが続いています↓

今後の政府の経済対策に期待しているのですが、流石に1997年から24年間、政府は何をやってきたのか反省してほしいところです…

今後も日本人の実質賃金が変わらないとなると、住宅ローンの借入額は慎重に考えた方がいいと思います。

(日本人が経済的に豊かになってくれればもう少し住宅のグレードを上げられるのですが…それにしても住宅業界ってその国の経済の影響をモロに受けますね)

今回は、住宅ローンの借入額を建築費用から考えた時の注意点として、建築費用以外にかかる費用や借入額の目安、実際に借入額2,500万の場合の内訳などをご紹介します。

この記事が「30代の平均的な年収の家族で子供が大きくなり、そろそろ新築住宅を建てよう」かと迷っている人の参考になれば幸いです。

【自己紹介】

Bさん@アーキトリック

一級建築士 第303020号

耐震診断・耐震改修技術者

アーキトリック一級建築士事務所

設計事務所を18年間(2024年現在)運営している現役の一級建築士です。

店舗や旅館を中心に3桁の案件をこなしてきました。

現在は住宅設計やリノベーションを中心に活動をしています。

設計事務所のブログを始めて2年目で月間25000PVを達成!

住宅に関する悩みを解決すべく、ブログやTwitterで情報発信しています。

「いいね!」や「フォロー」していただけるとうれしいです。ヨロシク(b・ω・d)デス♪

それからコメント欄はこれまで皆さんが経験してきたことを発信する場として使っていただければ幸いです。

役立つ情報をみんなで共有できるような書き込みは大歓迎です。

目次

建築費用以外にかかる費用

住宅ローンの借入額を決める際は一番大きな額の建築費用から考えてみましょう。

(土地をすでに持っている場合や、親の土地を借りて建てる場合は建築費用にかけられる額が変わってきます)

延べ床面積が36坪で4LDKの2階建ての木造住宅を考えた場合

・ローコスト住宅の坪単価30〜50万

→建築費用は1,080〜1,800万

・一般的な注文住宅の坪単価50〜60万

→建築費用は1,800〜2,160万

・グレードの高い住宅の坪単価70〜80万

→建築費用は2,520〜2,880万

となります。

土地代がいくらかかるのかはこちらをご参照下さい↓

[SUUMO]不動産ポータルサイト

土地代が1,000万かかるとして一般的な注文住宅で1,800万なので2,800万くらい借入れば大丈夫かな?

と考えると建ててから苦労します。

建築費用以外にかかる費用を考えておかないといけないからです。

では、具体的に建築費用以外にかかる費用を見ていきましょう。

外構工事や家具、家電、カーテンなどの費用

建築費用以外にかかる費用の代表的なものは、外構工事や家具、家電、カーテンなどがあります。

一般的な住宅でかかる費用は以下になります。

・外構工事は建築費用の10%

外構工事には庭だけでなく駐車場の浸透性アスファルト舗装やカーポート、ウッドデッキ、植栽などが含まれます。

・家具、家電、カーテンの住宅金融支援機構の平均は201.0万

家具は3人掛けソファー、テーブル、ラグ、ダイニングテーブル、ダイニングチェア4脚をカリモクで揃えたとして100〜120万

家電はテレビ、テレビ台、エアコン5室、掃除機、冷蔵庫、炊飯器、電子レンジ、洗濯機など60〜70万

カーテンは35〜40万

仮に建築費用が1,800万の住宅を建てる際には、外構工事が180万、家具家電とカーテンが200万として、最低でも380万円が必要となります。

地鎮祭や契約時の印紙代、その他の諸経費

その他にもかかる費用としては

・地鎮祭が8万〜10万

神主さんへの謝礼である初穂料は3万円程度、お供え物は1万円程度、建て方を手伝ってくれた大工さんへのご祝儀は、棟梁が1万円で大工さんには5,000円程度

・住宅ローンの契約時の印紙代が500万円超~1,000万円以下だと10,000円、1,000万円超~5,000万円以下だと20,000円

その他の諸経費として、近隣の方へご挨拶での菓子折り1,000円×4件で4,000円や工事中の職人さんへの差し入れ代、火災保険、保証料などがかかります。

※保証料とは、住宅ローンで借り入れをする際に保証人を立てる代わりに支払う費用です。

100万円あたり25,000円程度が相場と言われており、2,000万円のローンであれば50万円程度必要となります。(金融機関や借入金額、契約期間などによって異なります)

登記費用や不動産取得税など

新築住宅の場合は表題登記が法律で義務付けられています。

・表示登記費用は7~10万

新築した建物の所有権を取得した者は、その所有権の取得の日から1か月以内に、表題登記を申請しなければならないこととされています(不動産登記法47条)

・不動産取得税は土地と建物にそれぞれ4%

土地と建物の価格は評価額(固定資産税評価額)で計算します。

評価額は時価よりも低いのが通常で、土地の場合は時価の7割程度、建物の場合は5~6割程度が目安です。

土地が1,000万で建物が1,800万の場合の評価額は土地が700万で建物が900万となり、その4%なので28万と36万の合計64万が不動産取得税となります。

ここまで建築費用以外にかかる費用を見てきたわけですが

延べ床面積が36坪で4LDKの2階建ての木造住宅を1,000万の土地に1,800万で建てた場合

・外構工事→180万

・家具家電とカーテン→200万

・地鎮祭→8万

・印紙代→2万

・表示登記費用→7万

・不動産取得税→64万

ーーーーーーーーーーーーーー

・合計461万

建築費用以外に最低でも461万はかかる計算になります。

年収から考える借入額の目安

では実際にどのくらいの借入額が一般的なのかを見ていきましょう。

借入額は先に述べたように年収の7倍が目安となります。

住宅ローンの借入額を考える際に参考になる数値として、所要資金(頭金含む)が購入時の年収の何倍であるかを示した「年収倍率」という考え方があります。

自分の年収でどのくらい借り入れが可能かを把握しておきましょう。

借入額は年収の7倍が目安です

住宅金融支援機構の「2019年度フラット35利用者調査」を見てみると、それぞれの物件種別ごとの所要資金と年収、それらを割った年収倍率は以下のとおりです。

| 物件種別 | 所要資金 | 平均世帯年収 | 年収倍率 |

| 土地付き注文住宅 | 4,257万 | 627.5万 | 7.3倍 |

| 建売住宅 | 3,494万 | 558.6万 | 6.7倍 |

| 注文住宅 | 3,454万 | 598.1万 | 6.5倍 |

上記の表から住宅ローンの借入額は年収の6.5〜7倍が目安といえます。

また、それぞれの物件種別において自己資金は8~19%程度で賄っており、残りの8割の金額を住宅ローンで借り入れていることがわかります。

返済額を手取りの25%以下に抑える

毎月の返済額を考える際に「返済比率」という考え方があります。

・理想的な返済比率:手取り収入に対して20%

・金融機関の返済比率の目安:額面収入に対して25%~35%

となります。

返済比率とは

年間のローン返済額÷年収×100

=返済比率(%)

で求められます。

日本の30歳男性の年収の中央値が366万なので、年収の7倍の2,500万を住宅ローン(30年)で借入れた場合は月々の返済額が約74,000円になります。

年間のローン返済額が74,000×12ヵ月=888,000

888,000÷3660,000×100

=24.26%

となり理想的な返済比率20%を超えてしまいますが、金融機関の返済比率の目安以下になります。

[注意]

理想の返済比率と金融機関が規定する返済比率にこのような差が生まれるのかというと、金融機関の見ているポイントが「審査に通過できる信用力があるかどうか」だからです。

退職時のローン残高は1,000万以下にする

一般企業の約8割が60歳を定年としており、その後の再雇用で65歳まで勤めるとしても、年収が大幅に下がることが予想されます。

60歳で1000万円以上のローン残高は大きな負担であり、退職前には完済に近づけたいところです。

また、住宅の耐用年数を考えると15年目あたりからメンテナンスにかかる費用も考えなければなりません。

月々の住宅ローンの返済額以外にメンテナンス費用や退職した後のローン残高の支払いのために毎月3万円程度の積立てをしておきましょう。

借入額2,500万の住宅の内訳

日本の30歳男性の年収の中央値が366万なので、年収の7倍の2,500万を住宅ローン(30年)で借入れた場合の住宅はどのようなものが建てられるのか考えてみましょう。

建築費用の総額から土地代を考える

4人家族で必要な家の間取りを「延べ床面積が36坪で4LDKの2階建ての木造住宅」とすると、

一般的な注文住宅の場合の建築費用は1,800万(税込1,980万)となります。

建築費以外に461万かかる(前述参照)ので、合計で2,441万となり自己資金がないと土地代にかけるお金がなくなります。

必然的にローコスト住宅一択になります。

ローコスト住宅(坪単価30万)の場合を考えると建築費用は1,080万(税込1,188万)となります。

この場合は461万を足しても851万残るので郊外や地方の土地ならかなり多くあります。

土地代がいくらかかるのかはこちらをご参照下さい↓

[SUUMO]不動産ポータルサイト

家の間取りと土地の広さ

延べ床面積が36坪の2階建ての木造住宅は建坪が18坪になります。

この場合、30坪もあれば駐車場2台分と小さな庭が作れますが、土地の広さを考える時は建ぺい率に注意しましょう。

30坪の土地の建ぺい率60%の場合

建てられる建物の大きさは

建坪18坪となりギリギリ建てられる土地の大きさとなります。

※カーポートは建ぺい率に含まれるので作れないです。

土地を探すときは30坪〜40坪で建ぺい率60〜80%の土地が狙い目となります。

ローコスト住宅の注意点

ローコスト住宅で建てる場合の注意点とし、坪単価30万の場合は建築費用に照明器具や地盤改良、水道引込み工事、仮設工事などが含まれていないケースが多いです。

また、システムキッチンやユニットバスなどの設備機器や壁紙、床の仕上げ材料は標準設定のもの以外にしてしまうとオプションとして割高になってしまうケースがあるため注意が必要です。

ローコスト住宅を建てるとき注意することはこちらをご参照下さい↓

住宅ローンを一括審査する方法

住宅ローンの審査するときに複数の金融機関に個々に審査の申し込みをするのは手間がかかってしまいます。

一度の入力で最大6銀行まで審査してくれるこちらのサイトがおすすめです↓

実際に審査をしてみないと借入限度額などわからないと思います。

複数の金融機関で審査してもらうことで比較できるので、自分に合った金融機関が探しやすいです。

また審査は無料でスマホから簡単に入力できます。

住宅本舗の住宅ローン仮審査申し込みはフラット35や借り換えにも対応しているのでとても便利です。

まとめ

今回は、住宅ローンの借入額を建築費用から考えた時の注意点として、建築費用以外にかかる費用や借入額の目安、実際に借入額2,500万の場合の内訳などをご紹介してきました。

まとめると以下になります。

■建築費用以外にかかる費用

・外構工事や家具、家電、カーテンなどの費用

・地鎮祭や契約時の印紙代、その他の諸経費

・登記費用や不動産取得税など

→建築費用以外に461万かかる

■年収から考える借入額の目安

・借入額は年収の7倍

・返済額を手取りの25%以下に抑える

・退職時のローン残高は1,000万以下にする

となります。

借入額2,500万の住宅の内訳はローコスト住宅一択としましたが、土地があったり親の土地に建てる場合はもう少し住宅のグレードを上げた方がいいと思います。

また、建築費用以外にかかる費用があるので自己資金は200〜400万は貯めておいた方がいいと思います。

この記事が「30代の平均的な年収の家族で子供が大きくなり、そろそろ新築住宅を建てよう」かと迷っている人の参考になれば幸いです。

この記事が役に立った、面白かったという方はコメントしてくださいね。

また、FacebookやTwitterでみなさんのお役にたてる情報発信しています!

「いいね!」や「フォロー」していただけるとうれしいです。ヨロシク(b・ω・d)デス♪

アーキトリック一級建築士事務所